����“�˲��܃ɴ�̤��ͬһ�l����”�������Ї��W�@���f�s�����⡣

����2019���2020���3��5�գ��Ї��W�@������ͬ�ӵ�һ������—“æ�����{”���cȥ��鹫˾����ϯ�����������M�г��岻ͬ���������й�˾��æ�ڞ�һ��“�Ї��W�@���Ո��”(�·Q“���Ո��”)���塣

�������Ո��ֱָ�Ї��W�@ͨ�^“���Ɍ���”��“�L���[�m�͵͈�w���ٔ��ɖ|����”��“�^ȥ3��̓��ϼs�N�ۺͻؿ���~”��“�`Ҏ(gu��)���������J��”�Լ�“�������½���ƽ�_��ĸ��˾�Ŀ���Y”���ֶ��M��ؔ�Ո����١�

����������Ї��W�@�����Ո���M��һ һ���g���P�ڷǿعə�����\�ã�“����˾���Ŀ��������ǿعɹɖ|���S���^ȥ�ׂ�ؔ����ȵ���I(y��)�������Ŀ�����ĽY�D������˾�ķǿعə�������u�w�F���S���Ŀ�ĽY�D���ǿعɹɖ|�ķ��������������P�Ŀ�Ľ����r�g����u�w�F����”�Ї��W�@���ǽ�ጡ�

������Փ���Ƿ����Ї��W�@���ԣ���һ�c�Ǵ_�J�o�ɵġ�2016����������Ї��W�@��Ҏ(gu��)ģ�ϵ�“һ·��”��ͨ�^�����ǿعə�����\�Á���ɡ�

�����Ї���I(y��)�Y��(li��n)�˸������L����ϲ���V���Ї��|���f���С����ǿعə�����в�������ؔ��Ҏ(gu��)�t���ԣ������\�ÿ��Ԍ�ؓ�����⻯���@�ʹ��ڴ�����ͱ��^ؓ���ʵ����ɡ�

����������r�£�������Ŀ�ӹ�˾���M���_�l(f��)���A���A���Ժ���ؓ���ʶ����ஔ�ߵģ�������@Щؓ���ʶ��ܸߵ��Ŀ�ӹ�˾���ֱ�Ӻϲ������й�˾��Ԓ����Ȼ�������й�˾ؓ���ʾӸ߲��¡�

������ԣ�~���Y�����“�����”

���������ϔ����ĺÿ������������������Ć��}�Ͳ��ʹ��ڡ�

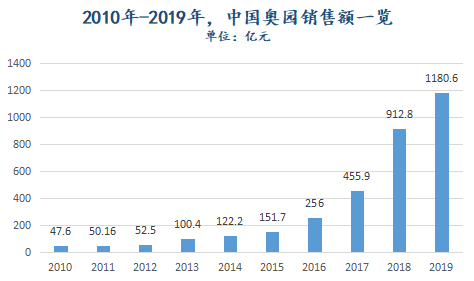

�������Ї��|���f���С������l(f��)�F���Դ�2017���_ʼ���Ї��W�@�I�����پͱ�����60%���ϣ��I(y��)������ʼ�K̎��45%���ϡ�����2019�����ڣ��Ї��W�@���F�I��236.7�|Ԫ�����F��˾�����ˑ�ռ�ڃ�����22.72�|Ԫ��ͬ���������L73.19%��86.8%��

�������y�l(f��)�F���Ї��W�@��Ҏ(gu��)ģ���F“��”�����Ҹ��X���ã����Ǜ]��ԭ��

������һ헔�������ã��t�ӏ�����“����”���X����choice������2017��-2019�����ڣ��Ї��W�@�~���Y��һֱ̎�ڳ�ԣ��B(t��i)�����w���ڽ���������ࡣȥ�����ڣ��Ї��W�@�~���Y���520.6�|Ԫ�����^2018��ĩ����137.67�|Ԫ��

����ֻ���������Y������Լ�����ġ�

����������¶��2019�����ڣ��Ї��W�@���I�Y��׃�������Ŀ��-30.12�|Ԫ��Ҫ֪����2018��ĩ�@һ��ֵ��68.07�|Ԫ��ԓ��ֵ�ļ����p��“��ؓ”�������Ї��W�@���I��Ӯa���ĬF���������~Ҳ“�����Dؓ”��ȥ���ϰ��꣬�Ї��W�@���I��Ӯa���ĬF���������~��-7.37�|Ԫ����2018��ĩ��85.88�|Ԫ��

�����@���������й�˾������X�Ȳ��ϻ���ȥ�ģ�Ҳ�������������Sϵ1�����ìF��������ĽY������ô���Ї��W�@���~���Y��������θ��Ƶ�?

��������2019������ؔ��ȥ���ϰ��꣬�Ї��W�@���Y������~186.93�|Ԫ��Ͷ�Y��Ӯa���ĬF���������~��-101.71�|Ԫ����2018��ĩ���й�˾�@���ߔ�ֵ������163.7�|Ԫ��-169.63�|Ԫ���@ʹ����F�F��ȃr�����Ӄ��~77.85�|Ԫ��

�������������@�ˣ��Ї��W�@�������е��Y�����“�����”����“���X”֮�����й�˾����ͣ�¡�

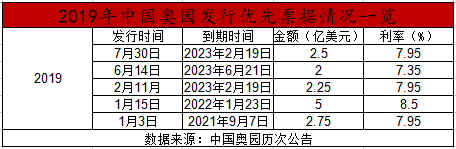

����2��28�գ��Ї��W�@��“�鹫˾�Bͬ���ٹ�˾�F�Ђ��������Y”���ɣ��l(f��)����һ�P��2025�굽�ڽ��~��25.4�|Ԫ�ľ��ȹ�˾��ȯ�����ʞ�5.5%�����������8�µף��Ї��W�@����ͬ�����ɰl(f��)����һ�P����4����~��15�|Ԫ�Ĵ��ȯ��ֻ���^���������Ըߣ���6.8%��

�����ڴ�֮ǰ���Ї��W�@��“����”�l(f��)�Ѓ�(y��u)��Ʊ������“߀�f”��

���������Ї��|���f���С��y(t��ng)Ӌ��2019�꣬�Ї��W�@��Ӌ�l(f��)�Ѓ�(y��u)��Ʊ��5�Σ����~�_14.5�|��Ԫ������“�̄t���꣬�L�t4��”�����y���������й�˾�ڌ������������L��

����ֵ��ע����ǣ�����Ʊ�����ʽ����7.35%-8.5%����2016��-2018�꣬�Ї��W�@�l(f��)�Ѓ�(y��u)��Ʊ�������ʾ͵���8%���@�c2016��֮ǰ���m10%��������“��鲻ͬ”����choice���������й�˾����2013��1�°l(f��)�е�һ�P��2017�굽�ڽ��~��1��Ԫ�ă�(y��u)��Ʊ�������ʸ��_13.875%��

�����ڰ���ϲ������2016�꼰����Ї��W�@�l(f��)�����ʴ���½������������й�˾�������^ؓ�����Լ��������P����ؔ��ָ�˵Ĵ�����ƣ�߀����I(y��)�Y���u����������

����58���ӿͷ��a�о�Ժ��ϯ����������Ҳ�����J�飬�Ї��W�@�l(f��)�����ʲ�����������Y��������ֱ���Pϵ��һ���棬�����й�˾�����Y���漰���P�ˆT�������ں���������@����;��һ���棬Ҳ�c��Ҏ(gu��)ģ�Ŀ��ٰl(f��)չ��һ���Pϵ��Ҏ(gu��)ģЧ����һ���̶���Ҳ���������Y�T���Ľ��͡�

���������Ї��W�@�F������ζ�Ȼ����o����B(t��i)�����������ƬF����?���Ї��|���f���С��Ѱl(f��)�������й�˾�������l(f��)��δ�յ��؏͡�

����“��”�����ؔ��ħ�g

��������2007��10�£��Ї��W�@�ɹ���ꑸ۽��������@��δ�o��Ҏ(gu��)ģ���L�������@Ч�����˺��L�_6�꣬���й�˾�N���~̎��“����”��

����׃���İl(f��)��ʼ��2013�꣬�����Ї��W�@���F�ϼs�N��100.4�|Ԫ��ͬ�����L91%���{��2012�������“�����_�l(f��)�������N��”���ԣ��Ї��W�@����~�M�ك|����ꇠI���˺�ă��꣬���й�˾�^�m(x��)�ڰك|“�ǻ�”��

�����������r�ڃȣ��Ї��W�@����2009��7��ͨ�^�ə���ُ�@�ñ���“�L����̖”���ֹəࡣ2011��12�£���ͨ�^�̓r��ُ���@�ÏV�ݷ�خһ���̘I(y��)�؉K�Ĺ�ͬ�_�l(f��)�ࡣ2013��1�º�2015��4�£��Ї��W�@ͨ�^�@һ��ʽ�����^�@�ÏV�݊W�@�����V��51%���桢�V���ό��Ͱ��հ��˿��Ŀ55%���档

�������^���й�˾�����“��ُ”Ҫ�h�h���������Ŀ�����Ї��W�@�پW��¶��2006��12�£�������ɳ�Y�a���I����˾�ɹ���ُ��ɳ���WͶ�Y����˾45%�ə࣬�Ķ�ʹ�ú��߳ɞ��Ї��W�@ȫ�Y�ӹ�˾���@�������й�˾“��ُ”���_ʼ��

����“�L�r�g��һ���I����m(x��)�\�����K�����ҵ�‘���T’��һ��”���Ї��W�@���Լ��Č��`�C�����@�c��ͨ�^��ُ���M������ͨ�^�����_�l(f��)������Ҏ(gu��)ģ��

�������r�g����2016��4�£��Ї��W�@��22.87�|Ԫ���r����ُ�����О�����ʢͶ�Y����˾100%�ə࣬�Ķ��@ȡƺɽ����f���Ŀ70%���档��ˣ��Ї��W�@�����M�����ڣ������й�˾���]���x�����_�l(f��)ԓ�Ŀ����������������麣���ٹə�Ͷ�Y�����������˾��

����Ҳ����2016�꣬�Ї��W�@Ҏ(gu��)ģ�߳�“�ǻ�”��ͻ��200�|Ԫ��ԓ�꣬�Ї��W�@���F��ͬ�N��256�|Ԫ��ͬ�����L68.75%�����Ĵ��_����Ҏ(gu��)ģ�L�_3���“��”��2017�ꡢ2018�꣬���й�˾�քe���F��ͬ�N��455.9�|Ԫ��912.8�|Ԫ������ͬ�����L78.09%��100.22%��

����������Դ���Ї��W�@�v������Ї��|���f���С�����

������200�|Ԫ��900�|Ԫ���Ї��W�@�H���˃��꣬���L֮�죬��������Ŀ��������¶��2019�꣬���й�˾���F��ͬ�N��1180.6�|Ԫ���ɹ����M����ǧ�|�㘷����

�������H�ϣ��@һ�ж���ͨ�^�����ǿعə�����\�Á���ɡ�

�������������C����2016�꣬�Ї��W�@�ǿعə����ڙ����Ӌ��ռ������һ���28.79%���������39.05%��2017�꣬���й�˾�@һ��ֵ����“���q”��62.56%���h�����й�˾�ə�����ˑ�ռ�����ڙ����Ӌ��ռ�ȡ��˺��Ї��W�@�ķǿعə���ռ��һֱ�S�����@�ӵ�ˮƽ(2018�ꡢ2019�����ڣ��քe��61.37%��62.12%)����Ҋ���Ї��W�@���ǿعə�����ه֮�

�����������ϲ����ʾ���Ї��W�@�Էǿعɹɖ|��Ҳ�����ٔ��ɖ|�����ݳ��F�ڴ�����Ŀ��˾�У��@һ�������@�Ǟ��˽������й�˾ؓ���ʶ��M�е�ؔ�ղ������@һ�����mȻ�Ϻ�ؔ��Ҏ(gu��)�t�������ڲ�̫���I(y��)��ȱ�����ĵĹ���Ͷ�Y�߶��ԣ�������ҕ���˞��D�Ƶ�����ľ��~ؓ����

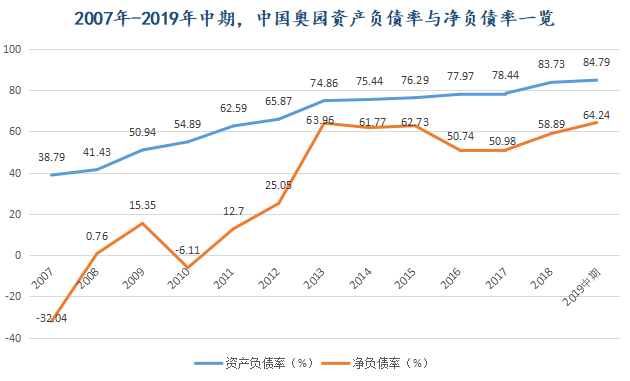

����2016��-2019�����ڣ��Ї��W�@�Y�aؓ�����c��ؓ�����γ�“����”Ҳ�Ͳ��y�����ˡ���choice�������ڃȣ����й�˾�Y�aؓ���ʷքe��77.97%��78.44%��83.73%��84.79%���ʬF���m(x��)����;�����ؓ���ʅsʼ�K�S�����^��ˮƽ��������50.74%��50.98%��58.89%��64.24%��

����������Դ���|��ؔ��choice,���Ї��|���f���С���������

����“���߳��F‘����’�@��ؔ������һ�N���^����ĬF���f�������ڿ��Y�a���ٶ��ԣ��Ї��W�@���Y�a���ٸ��졣����һЩ�Y�a�����Ӳ������ؓ�����γɣ��@�N��rһ���ǹɖ|���Y����Ͷ�Y����I(y��)�ع���ֵ�������ؓ�����D�Ƶ���������ɡ����Ї��W�@����r�����������N�Ŀ����ԕ�����”������ϲ���DZ�ʾ��

�������ϣ��Ї��W�@���Y�a�����ǿ�������Y�a���ٵġ����Ї��|���f���С�ͨ�^Ӌ��l(f��)�F��2016��-2018�꣬�Ї��W�@��ؓ����ͺ����L�ʸ��_74.74%���������Y�a��ͺ����L�ʞ�68.63%����ؓ���U������Ҫ�h���ڿ��Y�a���@�����f����“����”����“ؓ�����D�Ƶ����������”��

������Ԏ���ǣ��Ї��W�@������~���������~(ȫ�ڏ�)�е�ռ���c�ǿعə����ڙ����Ӌ�е�ռ�ȃ��ߔ�ֵһ�cҲ��ƥ�䡣

�������ˠ����о����Ĕ�����2016��-2019�꣬�Ї��W�@�������~�քe��256.2�|Ԫ��455.9�|Ԫ��840.2�|Ԫ��1180.6�|Ԫ������������~�� 238�|Ԫ��389.7�|Ԫ��714.2�|Ԫ��983.6�|Ԫ��������ǰ��ռ��������92.9%��85.48%��85%��83.31%��

����“�ˠ����Ι�������^�ߣ���ؔ�Ո����ӳ�ķǿعə���(�ٔ��ɖ|����)�^�ߣ��@�f�����ߴ���һ��ì�ܡ��п����ǿعɱ����^�͵��Ŀ߀�]�_ʼ�_�l(f��)�F�N�ۣ��ˠ���y(t��ng)Ӌ���g���F�N�۵Ķ��ǿعɱ����^�ߵ��Ŀ”�Ї����خa�����о�Ժ��(zh��)��Ժ�L��ɸ��V���Ї��|���f���С���“���Y���Ŀ�����Խ����Y��Ͷ����L�U����֮���Ŀ����ҲҪ�c�ٔ��ɖ|�������mȻ���F��������������Բ�������������Ҫ�ֽ��w����ĸ��˾�ɖ|���������ٔ��ɖ|��������”

��������ϲ����Ҳ̹�ԣ�����ռ�Ȳ�ƥ����“��̫����”����Ȼ���Ї��W�@���Լ��Ľ�ጣ��f���������~Ӌ��͙������ĕr�g�Ҳ���ǽY��r�����}���@����ؔ��߉��Ҳ�f���^ȥ�����ǣ��L�r�g�@ô̎�������µę�����~���������~��ռ���c�ǿعə����ڙ����Ӌ��ռ�����γɵľ����@Ȼ���˞��`��Ͷ�Y�C����Ͷ�Y�˵����ɡ�

��������܉F�c�I(y��)��Ӌ���ͬ�ȱ������L�ڴ����ǿعə�����\�õ�Ҳ�ǟo���^�ġ������Ը��N�ƺ�Ҳ�f���^ȥ��ؔ�ռ��Ɍ����L���Ҿ��~�ę����������~�Ⱥͷǿعə���ռ�ȵĴ��ƫ�x���@�����������й�˾���^�I(y��)�����^�L�r�g�Ȯa���^��ƫ�x���Ķ����ܕ��`������Ͷ�Y�˼������н�C�����M���o�Y���Ј������ɳ��m(x��)�l(f��)չ������Ҫ����Ч�O(ji��n)������ƺ⎧�����_��

�������Կ������Ї��W�@“ؔ��”����֮���ֻ��“�����ʹڣ��س�����”��Ҏ(gu��)ģ�ό��F“��”����Ї��W�@���������߀�ܳ��m(x��)���?

�����W����11010502034432̖

�����W����11010502034432̖